高血压是我们生活中十分常见的一种慢性疾病,据权威统计我国高血压患者人数已突破3.3亿,相当于每4个中国人中就有1人患有高血压。

如果你觉得高血压只是种老年慢性病,那就错了。统计显示,约有1.3亿患者不知道自己患了高血压,高血压患者有越来越年轻的趋势已不是什么新鲜话题。毕竟,90后都开始养生了!

这么庞大的人群难道就真成了保险的拒保客户?患了高血压到底能不能买保险呢?

今天主要内容如下:

·什么是高血压?

·保险为何对高血压这么挑剔?

·高血压群体如何买保险?

·高血压群体购买保险注意事项?

关于高血压

高血压是指以体循环动脉血压(收缩压和/或舒张压)增高为主要特征(收缩压≥140毫米汞柱,舒张压≥90毫米汞柱),可伴有心、脑、肾等器官的功能或器质性损害的临床综合征。

按照血压数值的不同,高血压还可以分为三级,如下图所示:

由此可见,只有同时满足高压≥140,同时低压≥90的时候,才被认定为高血压。一般说来,如果低压低于90,高压偶尔高于140,是比较正常的状态。

那么,保险公司判断高血压能否投保,就是看高血压几级这一个参考吗?其实不是,除了血压高低之外,还有一个重要因素会影响保险公司核保是否通过,那就是原发性高血压和继发性高血压。

按照导致高血压的原因不同,还可以将其分为两类:

1、原发性高血压:以血压升高为主要临床表现而病因尚未明确的独立疾病,占所有高血压患者的90%以上。

2、继发性高血压:又称为症状性高血压,在这类疾病中病因明确,高血压仅是该种疾病的临床表现之一,血压可暂时性或持久性升高。

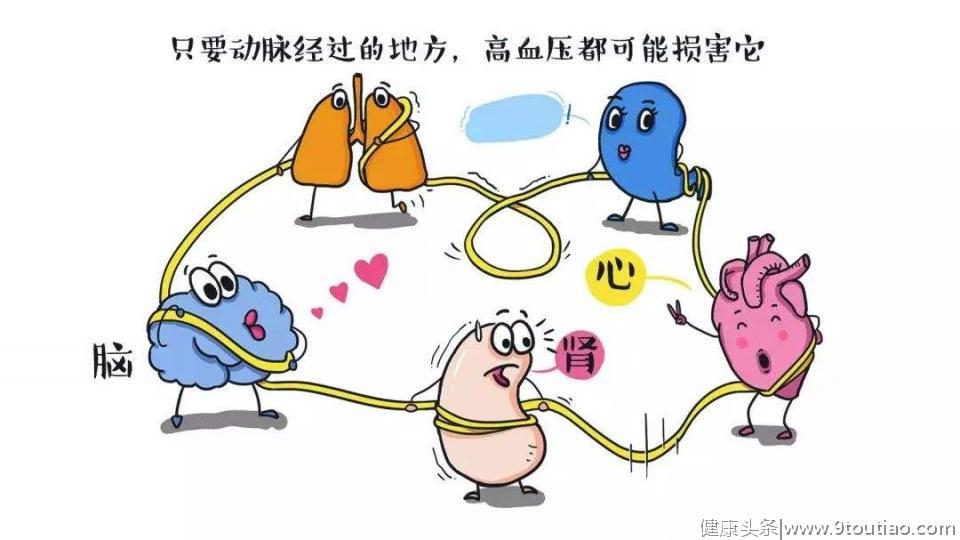

保险为何对高血压这么挑剔?高血压本身不可怕,最可怕的是它导致的并发症。有以下三种严重的状况:

1、脑出血:脑出血是晚期高血压最严重的并发症,临床上表现为偏瘫、失语等;

2、心力衰竭:常年高血压会加重心脏负担,更容易发生心力衰竭;

3、肾功能不全:表现为肾功能衰竭、尿毒症。

而且,高血压导致的脑中风后遗症、终末期肾病和心肌梗塞,这些疾病也都列在重疾险列表当中。对于死亡率和重疾发病率,高血压都有莫大关系。所以为了避免保险的逆选择,保险公司在重疾险这类健康保险的核保时,对高血压格外严格。

高血压群体如何买保险?(1)重疾险

重疾险相对于其他险种来说,对高血压的要求最为严格,通常来说得了高血压,基本上无法通过健康告知。

不过,不同的产品,标准不同。一般来说,目前市面上的重疾险保险产品,高血压2级以上是没办法购买的;如果没有高血压并发症,单纯2级以下高血压,购买部分重疾险是可以按照标准费率承保的。以“百年康惠保重大疾病保险”为例,这款产品对于高血压的限制相对较为宽松,它的健康告知要求允许有血压升高的情况,只要 收缩压≤150mmHg 或 舒张压 ≤100mmHg,还是可以投保的。

(2)癌症医疗险

癌症医疗险可以说是健康险中价格便宜、门槛低的一类险种了,对于一些因高血压问题而无法投保重疾险的朋友来说,可以重点考虑。

通常来说,市面上普遍的癌症医疗险三高人群均可投,比如“安享一生防癌医疗险”,不仅三高可投,风湿病患者也能投保,原位癌可续保,费率非常低。

(3)医疗险

市面上的多数医疗险,高血压2级以上是没办法购买的,有些甚至1级高血压也无法购买。

不过,对于高血压患者,市面上也有一些创新医疗产品,例如专门保障高血压的住院津贴保险、高血压并发症保险等产品。但是,此类保险保障范围相对窄,一般设有观察期,在投保前一定要仔细阅读各项条款,尤其是免责条款。

(4)寿险

寿险相比于重疾险和医疗险,寿险对于高血压的限制更为宽松一些,寿险只承保一级高血压,二级及以上的高血压患者基本无法通过健康告知。

(5)税优健康险

税优健康险对于还没有退休,现在有交税的朋友,税优健康险也是不错的选择,如果连续缴纳个人所得税一年,高血压自然也是可以投保的。

(6)意外险

意外险主要保障的是意外伤害,和自身疾病无关,所以不管是什么类型的高血压患者,都可以购买。

高血压群体购买保险注意事项1、如果有高血压最好能先进行治疗,把血压控制在合理的水平会更有利于投保。但即便我们的高血压用药物控制的很好,但是买保险时一定要如实告知,否则后期理赔容易产生纠纷。

2、如果是轻微高血压的话,很多产品是可以购买的。如果达到2级高血压及以上的情况,则需要根据体检结果再评估做出核保结果。现在很多保险都是线上智能核保,如果害怕被拒保的话,可以申请人工核保。这样保险公司也会根据我们的身体状况决定到底要不要拒保,比较人性化。

3、如果拒保因素存在改变(高血压得到合理的控制),那么后续是可以再次尝试投保的。如果能提供体检、医院门诊的稳定的血压记录、病历卡等辅助资料有助于保险公司判断无持续用药、治疗病史、是否好转、有无复发等信息。