汽车4S店的业务,包括整车销售、精品装潢产品销售、汽车配件领用、保险理赔业务、三包索赔业务、售后维修、保修、保养业务等。

集团模式下增加了一个集团内部交易的帐务处理,其他业务与单店的管理模式一样,区别是单店的基础数据包括商品名称、会计科目等由集团统一规划和设定,业务流程、数据流程都按照集团规划下实施。

下面按照实际业务流程,讲解整个汽车4S店的全部业务流程到财务帐务处理流程,对比在集团模式下,企业级对于子公司的内控管理如何做到全局监管。

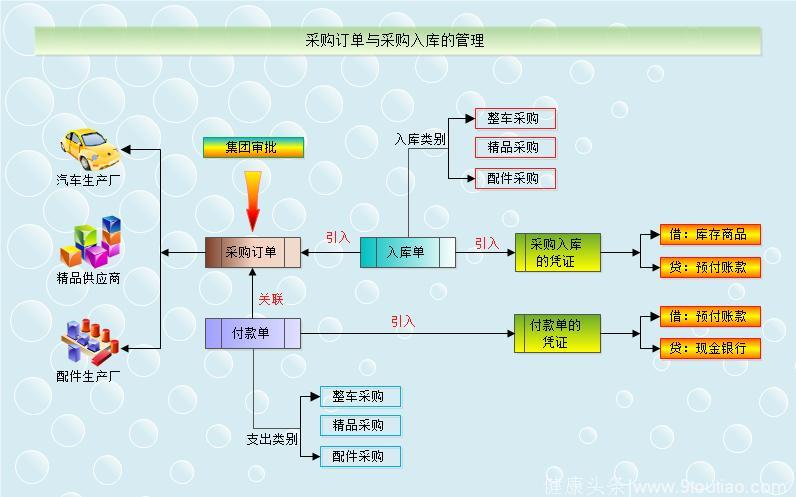

一、采购管理

采购管理流程图如下:

采购必须要先做采购订单,采购订单走审批流程,领导审批后订单提交。财务付款时,必须引入提交的采购订单,严格关联订单金额数,形成付款与订单金额对账表。商品到货后,入库单关联采购订单,直接引入采购订单明细,形成采购订单与入库单的商品明细对账表。同时,帐务处理引入入库单和付款单生成财务凭证。

采购付款按照科目设置,业务发生的会计处理分录如下:

1、 付款给供应商购买整车、精品和配件

借方:预付账款/整车采购

/精品采购

/配件采购

贷方:现金银行

2、 货到入库,收到采购发票

借方:库存商品/整车商品

/精品商品

/配件商品

贷方:预付账款

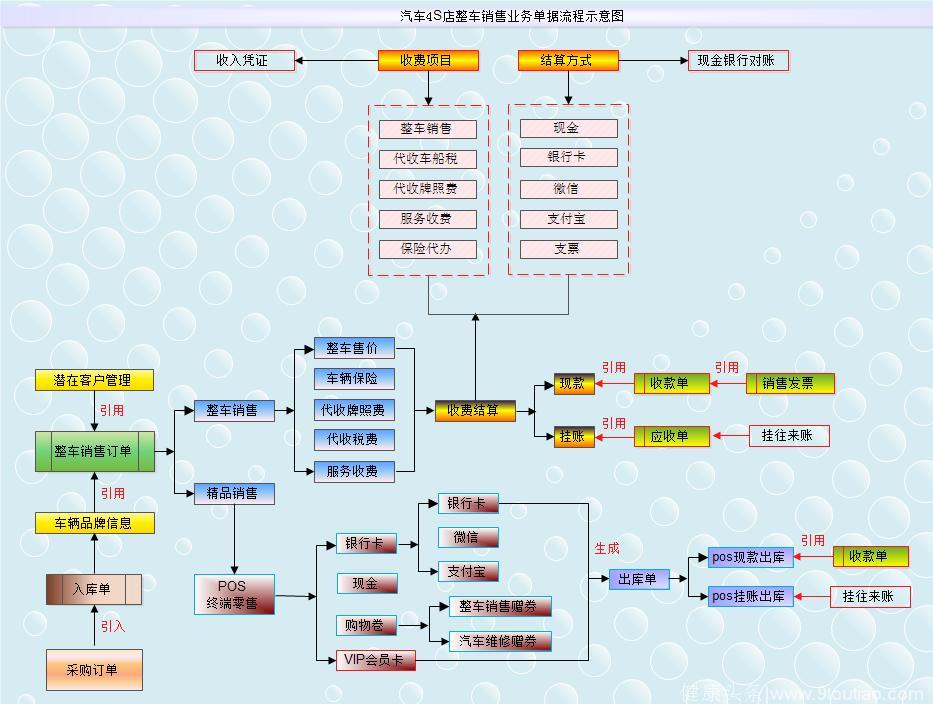

二、整车销售管理

整车销售结算主要有以下业务流程:

1、 整车的销售款

2、 代办的各种手续费

3、 赠送精品

4、 赠送金额

整车销售业务流程图:

业务的结算单是通过收款单引入的,收款做预收帐款处理,销售发票又关联收款单,发票冲减预收帐款做收入。

整车销售帐务处理如下:

1、 收款关联业务结算单

借方:现金银行

贷方:预收帐款/整车销售

其他应付款/代办车牌照

其他应付款/代办车船税

2、 发票关联收款

借方:预收帐款/整车销售哦

贷方:主营业务收入/整车销售

3、 赠送精品产品

借方:销售费用/精品装潢

贷方:主营业务收入/精品装潢

4、 赠送金额大礼包

借方:其他应收款/整车销售赠券

贷方:其他应付款/整车销售赠券

(这种叫两头不靠业务)

5、 支付代办的费用

借方:其他应付款/代办牌照费

/代办车船税

贷方:现金银行

6、 合约客户挂账销售,应收单关联整车销售结算单

借方:应收账款/整车销售

/代办车船税

/代办牌照费

贷方:预收帐款/整车销售

其他应付款/代办车牌照

其他应付款/代办车船税

7、 保险的帐务处理

目前车险已经由个人刷卡直接到保险公司,不再由公司挂账,属于现金收款业务

8、 三包索赔帐务处理

借方:应收账款/三包索赔-往来单位

贷方:其他应付款/三包索赔 (第三方)

整车销售的集团管理报表演示视频如下:

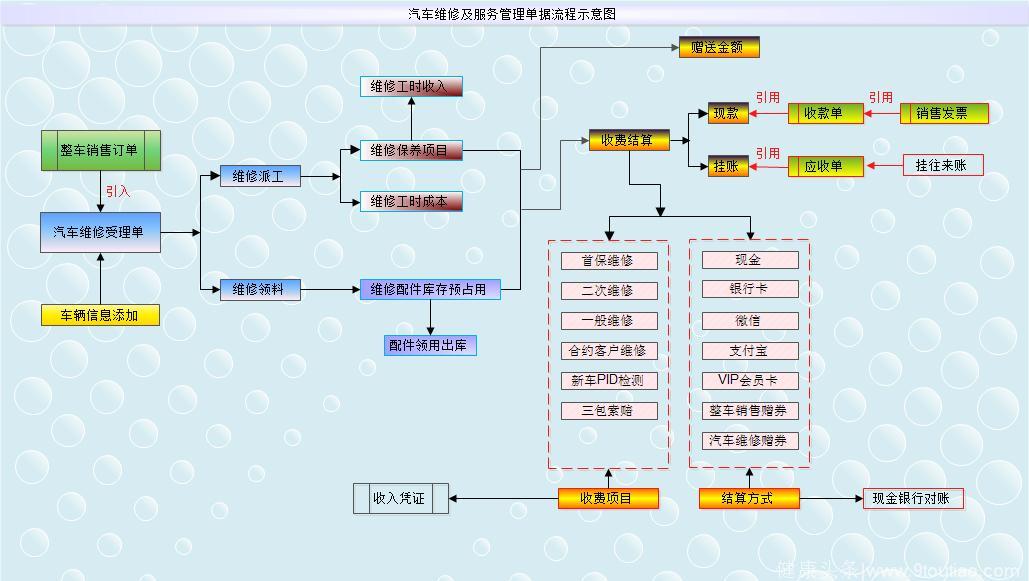

三、汽车维修及服务管理

维修的收入各企业管理的模式不同,核算的收入类别不同。通用的做法是定义为首保收入、二次维修收入、一般维修收入、合约客户维修收入等。每个收入都是由维修工时收入和配件材料收入两部分构成。

维修的收入在财务账上,不能拆分维修工时收入和配件材料收入的原因是,当有客户挂账回款时,客户只回款一笔总金额,无法拆分是冲减配件材料收入还是维修工时收入,无论冲减哪一方,余额都不准。二定义为首保维修或其他维修方式,冲减任意形式应收帐款均可。

维修及服务单据业务流程图如下:

维修服务帐务处理如下:

1、收款关联维修结算单

借方:现金银行

贷方:维修收入/二次维修收入

/一般维修收入

2、 客户首保维修,应收单据关联维修结算单

借方:应收账款/首保维修-往来单位

贷方:维修收入/首保维修

3、 合约客户挂账维修

借方:应收账款/合约客户维修-往来单位

贷方:维修收入/合约客户维修

4、 维修时赠送配件

出库个别认定成本计算后,结转的成本进销售费用,贷配件收入

5、 维修赠送金额

借方:其他应收款/维修赠券

贷方:其他应付款/维修赠券。

赠券有时间使用限制,到期不用,赠券作废,帐务处理冲回。

6、 使用整车销售赠券和维修赠券冲抵维修款

借方:销售费用/整车销售赠券

/汽车维修赠券

贷方:主营业务收入/维修收入

借方:其他应付款/整车销售赠券

/汽车维修赠券

贷方:其他应收款/整车销售赠券

/汽车维修赠券

7、 汽车维修客户充值会员卡

借方:现金银行

销售费用/会员卡赠送金额

贷方:预收帐款/会员卡充值

8、 客户储值卡抵值消费维修费

借方:预收帐款/会员卡充值

贷方:主营业务收入/维修收入

9、特殊情况,客户只领用配件挂账

借方:应收账款/配件销售-往来单位

贷方:主营业务收入/配件收入

汽车维修及服务的集团报表演示视频如下:

四、精品装潢的销售管理

精品销售在终端零售界面里操作,多样化的结算方式和灵活的库存控制,是实现精品管理的前提条件。精品赠送金额的帐务处理与配件赠送帐务处理不同。

精品装潢帐务处理如下:

1、 精品赠送

借方:销售费用/精品产品

贷方:主营业务收入/精品销售

2、 精品销售

借方:现金银行

贷方:主营业务收入/精品销售

3、 使用整车销售赠券抵值精品销售

借方:销售费用/整车销售赠券

/汽车维修赠券

贷方:主营业务收入/精品销售

4、 使用会员卡抵值消费精品产品

借方:预收帐款/会员卡

贷方:精品销售收入

主营业务收入-折扣与折让(负数)会员卡优惠金额

5、 精品产品的挂账处理

借方:应收账款/精品产品-往来单位

贷方:主营业务收入/精品收入

精品装潢的集团管理视频演示如下:

五、整车销售、精品及配件个别认定结转成本会计处理

个别认定可以每天进行成本认定,也可以月底一次性做成本认定。根据出库类别汇总的认定成本数据,财务帐务处理如下:

1、整车交车出库,POS现款出库、POS挂账出库、配件领用出库这些出库类别会计分录如下:

借方:主营业务成本/整车销售

/精品产品

/配件产品

贷方:库存商品/整车销售

/精品产品

/配件产品

2、 配件赠送出库出库类别的帐务出库

借方:销售费用/配件产品

贷方:库存商品/配件产品

个别认定的成本视频演示操作如下:

六、维修的工时成本帐务处理

维修工时成本通过自定义的报表统计,直接手工录入成本分录的凭证

借方:主营业务成本/维修工时成本

贷方:其他应付款/职工薪酬

七、费用的预算控制管理

费用预算控制流程图如下:

出纳在做付款支出费用时,选择支出类别会被强制引用付款计划单,金额控制不能超过计划金额数,只能少于计划金额数,达到控制费用支出的目的。

付款单所有支出类别在后台数据中都设置好借贷方,业务数据处理完毕,直接引入生成凭证。

1、 费用支出的凭证

借方:销售费用

管理费用

贷方:现金银行

2、 厂家返利的会计帐务处理

借方:库存商品/厂家返利(负数)

贷方:预付账款/厂家返利(负数)

八、集团子公司间内部交易财务帐务处理

组织之间的内部交易有两种业务类型,一是资金借款,二是货物相互买卖的销售。

1、 组织之间资金往来借款的会计帐务处理

A、借出方做付款单,引入生成凭证如下:

借方:其他应收款/内部往来资金款

贷方:现金银行

B、收款方做收款单,引入生成凭证如下:

借方:现金银行

贷方:其他应付款/内部往来资金款

C、借出方收到还款的帐务处理如下:

借方:现金银行

贷方:其他应收款/内部往来资金款

D、还款方做付款单付出资金还款后帐务处理如下:

借方:其他应付款/内部往来资金款

贷方:现金银行

2、 组织之间货物销售的会计帐务处理

A、卖出方做出库单,引入生成凭证分录如下:

借方:其他应收款/内部往来货款

贷方:预收帐款

B、收货方做入库单,引入生成凭证分录如下

借方:库存商品

贷方:其他应付款/内部往来货款

C、卖出方收到货款,引入生成凭证分录如下

借方:现金银行

贷方:其他应收款/内部往来货款

D、收货方支付货款,引入生成凭证分录如下

借方:其他应付款/内部往来货款

贷方:现金银行