根据卫生部公布的《中国出生缺陷防治报告》,先天性心脏病是我国新生婴儿中最常见的出生缺陷,部分年份的统计比例高达40%。据估算,我国每年大约新增 20多万名先心病患儿。

既然先心病的发病率这么高,作为专业的保险顾问应该了解一下相关的核保知识。今天的内容如下:

常见的先心病有哪些类型?

保险公司如何审核先心病患者?

真实案例:先心病患者如何核保?

1

关于先心病,我们需要知道这些:

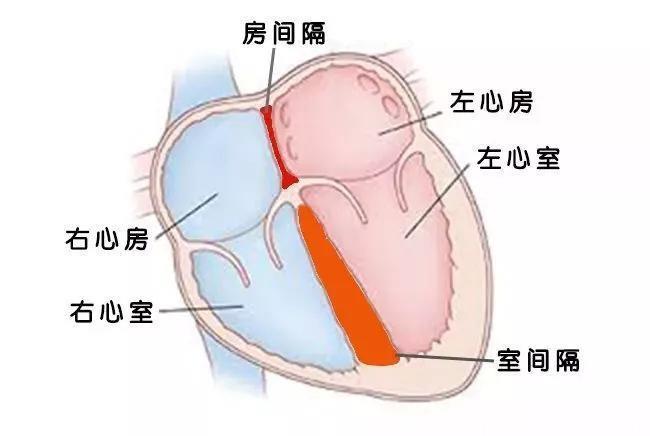

1.正常心脏的结构

心脏是人体最重要的器官之一,它的作用是推动血液流动,向全身运输氧气和营养物质,并带走代谢产物。

形象地说,心脏的结构就像一套“两房两厅(室)”的房子:

四腔结构:分别是左右心房和左右心室;

房间隔:左右心房之间由“房间隔”隔开;

室间隔:左右心室之间由“室间隔”隔开;

瓣膜:心房与心室之间有瓣膜,使血液只能由心房流入心室。

2.先心病的类型

先天性心脏病是指患儿的心脏在发育过程中出现了问题,出生时就存在结构或功能的异常,一般包括以下几种类型:

① 房间隔缺损:左右心房的间隔出现了漏洞;

② 室间隔缺损:左右心室的间隔出现了漏洞;

③动脉导管未闭:正常在出生后 15个小时就开始闭合;

④法洛四联症:同时出现室间隔缺损、肺动脉狭窄、主动脉骑跨、右心室肥厚。

今天我们主要讨论最常见的房间隔和室间隔缺损:

由于左心的压力比右心高,所以血液会通过间隔之间的漏洞,从左心进入右心,导致右心长期超负荷工作,甚至心力衰竭。

3.先心病的治疗

房间隔和室间隔缺损的治疗取决于缺口大小以及临床症状的严重程度:

①小型缺损:一般无需处理,很有可能会自然闭合,定期随访即可;

②大型缺损:一般需要手术治疗,根据具体情况选择开胸或者微创;

③大小之分:需要根据缺口的具体位置和血流量等情况判断,建议咨询心外科医生。

经过治疗后,如果没有出现手术并发症,并经过超声复查确认手术成功后,绝大多数患者都可完全治愈,自然寿命及生活质量与正常人没有差异。

但是如果病情比较严重,甚至已经出现了晚期的并发症,例如晚期的肺动脉高压,那就只能选择心肺移植。所以,建议还是尽早就医治疗。

爱签单提醒:

“先天性”并不一定是“遗传性”的。很多先心病患儿的父母是完全正常的。目前来说,先心病的病因尚不清楚,但是以下因素会增加出现先心病的概率:

家族病史或其他遗传病;

婴儿早产;

母亲患有糖尿病等慢性病;

怀孕时服用不合适的药物。

2

保险公司如何审核先心病?

1.详细审核流程

如果客户在投保时告知患有先心病,那么需要提供以下资料:

①病历和相关检查检验报告;

②出院后随访资料;

③近期复查心脏彩超、心电图报告。

在收集了客户资料后,核保员需要区分两种情况进行审核:

情况一:已手术治疗

如果没有后遗症,复查心脏彩超、心电图均正常,且手术时间已经超过 1年,寿险和重疾险可以标准体或者少量加费承保。

医疗险的审核较为严格,如果目前正常,且已手术治疗超过 3年,可以除外责任承保,也就是说不保障先心病及相关并发症,其他都可以保。

情况二:未手术治疗

大部分情况会直接延期甚至拒保,有时候对于小型的间隔缺损,寿险可以加费承保。

爱签单提醒:

由于每个保险公司的审核标准都不一样,对于有健康异常的情况,建议同时投保几家保险公司,并从中选择核保结论最好的公司。

2.先天性疾病保险赔不赔?

我们知道,很多保险产品的条款都明确写明,由于先天性疾病导致的情况,是不会赔偿的。例如下面这款重疾险的免责条款:

由于遗传性疾病,先天性畸形、变形或染色体异常,导致发生本合同所指的重大疾病的,本公司不承担保险责任。

那么,具体到先心病导致的重疾,是否可以理赔?

其实,前面也说过,大部分的先心病都是可以治愈的。只要治愈了,之后发生的重疾就不是先心病导致的。而且只要在投保时如实告知了病史,顺利通过了审核,那就是说保险公司是接受承保的,所以并不会影响理赔。

如果投保时并不知道自己患有先心病,也没有进行治疗,之后由于先心病导致了重疾。这种情况是不能获得赔付的。但是保险公司需要举证,是先心病导致了重疾。

3

真实案例:先心病如何核保?

通过上面的分析,我们已经对先心病的核保有了大概的了解。在这一部分,爱签单和大家一起看两个真实的案例。

案例 1 :室间隔缺损

5岁男童,两岁时住院治疗先心病,病历显示:室间隔缺损、心脏扩大、肺动脉高压,施行室间隔缺损修补术。申请人出院后复诊未见异常,最近的心超报告未见异常,儿保手册显示发育正常。

核保点评:

申请人采取了手术治疗,而且恢复良好。考虑到当时心脏扩大、肺动脉高压的情况,均为室间隔缺损的并发症,而手术时间已经过去 3年,复查没有异常,更没有后遗症的表现,所以一般不会影响寿险和重疾险的审核。

对于审核宽松的保险公司,有可能对所有险种标准体承保。而对于审核较严的公司,有可能对寿险和重疾险适当加费,医疗险除外责任。

案例 2 :房间隔缺损

32岁男性,行政内勤人员,告知于 2006年因先心病住院治疗,施行房间隔缺损修补术。但是由于时间太久,病历已经丢失,无法提供相关资料。近期复查心超、心电图均未见异常。

核保点评:

对于该客户,病史过久,没办法了解当时的住院情况,但是好在复查资料显示没有异常。考虑到客户多年来一直健康良好,也并非高危职业,很多保险公司都有可能会给予标准体承保。

4

爱签单总结:

对于先心病客户,核保主要会考虑具体的治疗方式、治疗时间以及目前的复查情况。

早发现早治疗才能获得比较理想的核保结果。特别提醒,治疗时间也是一个很重要的考虑因素,因为核保需要有一个预后观察期。

所以,如果检查发现了先心病,还是要尽快去医院进行治疗。不管买不买保险,身体健康始终是最重要的。

好的,今天的核保分享到此结束。如果大家觉得内容不错,希望分享给身边的同业伙伴,共同为保险知识科普贡献力量:)

转自:爱签单

【声明:本人注重分享,更尊重网络原创的版权。赠人玫瑰手有余香。如您对转载版权有异议、认为侵权,请与本人联系,多谢!】