“测量血压”是体检的必备环节之一。保鱼君在看电视剧《急诊科医生》的时候还疑惑过:为什么无论什么样的病人来到急诊科,第一件事就是量血压呢?

高血压是最常见的慢性病,现在许多人患有或轻或重的高血压,那么高血压患者还能购买保险吗?保鱼君今天就来聊聊高血压的故事。

高血压有什么危害?

高血压对投保的影响

高血压如何投保

高血压是心脑血管病最主要的危险因素。血压通常有两个指数,一个是收缩压,一个是舒张压。

血压:血压是血液在血管内流动时,作用于血管壁的压力,它是推动血液在血管内流动的动力。

收缩压:心脏收缩泵血时主动脉内的血压,也叫做高压。

舒张压:心脏舒张充血时主动脉内的血压,也叫做低压。

正常人的血压随内外环境变化在一定范围内波动,超出一定范围后,就成了高血压。

目前国内高血压的诊断,采用2005年中国高血压治疗指南建议的标准:

高血压本身不可怕,可怕的是它会引起一系列的并发症。最严重的有三种:

脑出血:脑出血是晚期高血压最严重的并发症,临床上表现为偏瘫、失语等。

心力衰竭:常年高血压会加重心脏负担,更容易发生心力衰竭。

肾功能不全:表现为肾功能衰竭、尿毒症。

较少见但严重的并发症为主动脉夹层动脉瘤。

高血压常伴有高血脂、高血糖,俗称三高。除此之外,冠心病的发病率和死亡率也随着血压水平的升高而增加,据统计,我国冠心病患者70%以上患有高血压。

高血压的并发症是比较严重的,因此在投保中会有一定的影响。

1、轻度高血压

据临床数据显示,青壮年高血压患者当中,约有50%是无症状的,所以很多人不知道自己已经生病了。

这类多为轻度高血压,还没有并发症。对于没有并发症的轻度高血压,一般可以正常承保的。

▶▷例如众安乐活e生成人重疾险的健康告知:

收缩压140~159mmHg或舒张压90~99mmHg为1级轻度高血压,乐活e生虽然询问了健康告知,但对于轻度高血压是予以承保的。

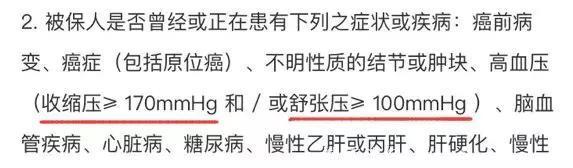

▶▷少部分保险产品比较严格,对于轻度高血压也不承保,如中荷顾家保定期寿险:

如果没有在高血压后面标注范围的话,则是对于所有的高血压,包括轻度高血压,也不予承保。

2、中度及以上高血压

对于2级及以上的高血压,大部分情况下是不承保的。个别情况下例外。

高血压等级划分时有这样一条规定:若患者的收缩压与舒张压分属不同的级别时,则以较高的分级标准为准。

举两个栗子。

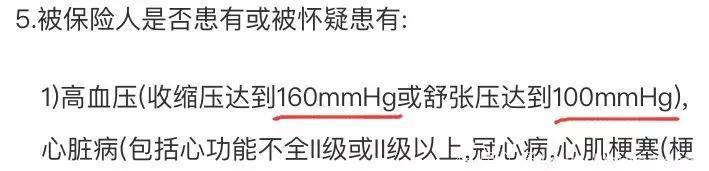

假设A先生收缩压165mmHg,舒张压90mmHg。

收缩压为2级,而舒张压为1级,那么A先生的高血压属于2级中度高血压。

▶▷案例1:

太平洋房贷保寿险的健康告知:

收缩压160~170mmHg属于中度高血压标准,而舒张压90~100mmHg是轻度高血压标准。

从产品的健康告知来看,即使A先生为2级高血压,但收缩压和舒张压均没有达到告知标准,则属于可投保范围。

▶▷案例2:

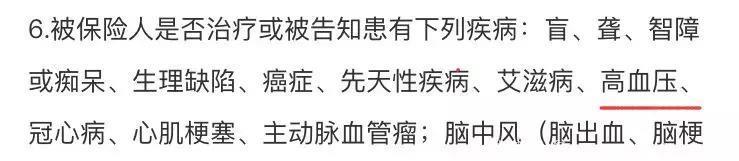

华贵擎天柱定期寿险的健康告知:

该告知明确询问的是高血压Ⅱ级及以上,那么A先生是无法投保擎天柱的。

3、少儿重疾险

因为高血压的高发人群为中老年人,所以大部分少儿重疾险对于高血压没有询问。

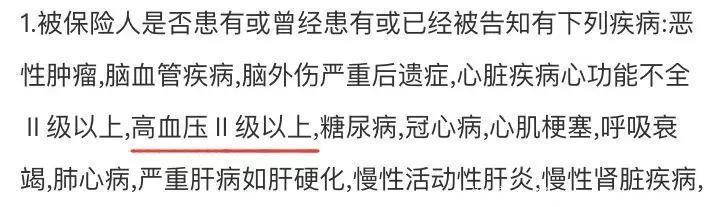

但还有少数产品例外,比如中国人寿的少儿重疾险:

虽然小孩子高血压发病几率小,但该产品同样有高血压询问。因此实际能否投保也要视具体产品而定。

有了高血压应该如何投保呢?主要看健康告知,根据自己的高血压情况选择相对应的产品。

1、疾病筛选

“多保鱼选保险”小程序新增“带病投保”功能,按疾病搜索产品,选择自己的高血压等级,即可筛选出可投保产品→“多保鱼选保险”

2、无并发症、无症状高血压

高血压的常见症状是头晕、头痛、颈项板紧、疲劳、心悸等。

早期可能无症状或症状不明显。如果没有该类症状的话,轻度高血压可购买大部分产品。

例如尊享e生旗舰版百万医疗险、哆啦A保重疾险(加费约25%左右)、瑞泰瑞和定期寿险等。这些产品性价比很高,同时对轻度高血压也承保。

中度高血压应有两种选择:

1)以前面提到的太平洋房贷保为例,选择对自己血压情况可投保的产品,避开一刀切的Ⅱ级高血压询问;

2)直接选择对高血压不询问产品,例如安享一生防癌医疗险。

3、有症状、有并发症高血压

如果已有高血压症状,甚至是并发症,则无论是轻度还是更高级高血压,都是无法投保的。

在健康告知中通常有以下几种表现形式:

“是否有头痛、头晕、胸闷、心悸等症状”

这是绝大部分保险产品都有的一条健康告知,非常普遍,不仅针对高血压,对于所有疾病引起的该症状都适用。

“是否正在进行药物治疗”

如果高血压已经出现症状,则需要服用药物控制血压,那么同样不符合该类健康告知。

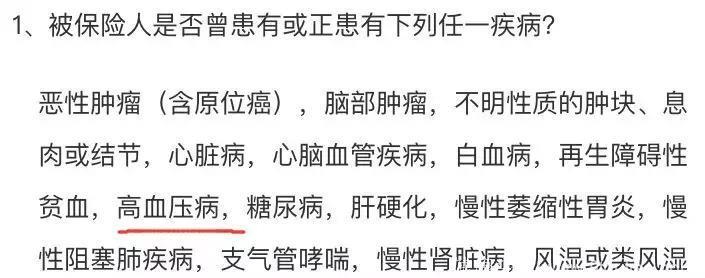

“您是否曾经患有或现患有某些上述未提及的疾病或症状”

中国人保的无忧人生重疾险的健康告知就有这一条。

这种询问涉及面就非常广了,虽然它没有询问点名询问高血压,但不仅是高血压,其他所有的病症通通要告知于保险公司,可以说是非常严格了。

4、防癌险、防癌医疗险

前面保鱼君也说了,高血压主要并发症为脑出血、心力衰竭和肾功能衰竭,较少见但严重的并发症为主动脉夹层动脉瘤。

也就是说,高血压的并发症虽然严重,但大部分并发症不属于恶性肿瘤。因此,高血压对恶性肿瘤的影响也不大,通常防癌险对高血压没有要求。

但同样,对于高血压所引起的头痛、头晕、胸闷、心悸等症状,即使是防癌险,拒保的可能性也非常大。

如果已患高血压,要及时进行治疗控制,只要没有引起病症和并发症,则还有很多投保的机会。

如果已有症状,甚至是并发症的话,则与大部分产品无缘了。不过意外险倒是还可以买……