2008年下半年开始,一场始于华尔街的金融危机开始席卷全球。当时,所有关注的焦点都集中在美国身上。但实际上,危机跨越大西洋(5.26 +0.19%,买入),令北欧小国冰岛成为第一个遭受切实痛苦的国家。

2008年10月,冰岛三大银行在一周内相继破产,股市暴跌95%,以欧元计算的GDP急剧下滑65%,绝大多数公司宣告破产,不少公司将业务转移到海外。冰岛也因此成为世界货币基金组织(IMF)30年来救助的首个发达国家。当时,约有三分之一冰岛人考虑移民海外。

金融危机令冰岛股市一泻千里、三大银行收归国有、经济损失高达GDP的9倍之多、负债超过GDP的7倍。当时有专家悲观预期:冰岛要走出危机必将以透支国家信用与几代冰岛人的幸福为代价。

然而,经济骤然跌至谷底的冰岛却在接下来的几年中通过一系列非传统手段和措施迅速实现了复苏,成就令世人瞩目。今年7月23日,冰岛商会发布年度经济报告,称国小人少的冰岛曾是西欧最不发达国家,经过几十年不断发展,成为全球人均GDP最高的国家之一。尽管2008年的经济危机令冰岛经济经历剧烈变化,但现在的冰岛已经一步步走出危机。

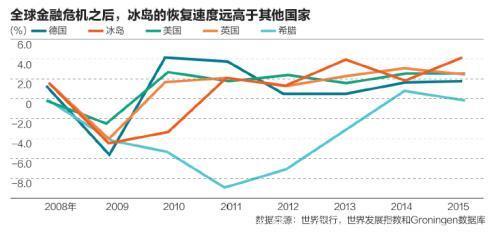

2015年,冰岛GDP增速为4%,通胀率仅为1.6%,失业率不到5%,政府预算已基本实现平衡。冰岛的人均GDP早已在全球名列前茅,GDP量也回到了金融危机前的水平。据冰岛央行预测,2016年和2017年的经济增速将达到4%——是欧元区和英国的两倍。

冰岛的欣欣向荣,和欧元区特别是希腊这样深陷债务危机的国家形成了鲜明的对比。同样是在金融危机中遭到重创,希腊在接受了三轮救助之后依然债台高筑,债务占GDP比例高达180%,成为全球债务最重的国家之一。希腊民众的生活也没有太大改观,失业率维持在23.3%的高位,为欧盟最高;经济复苏势头极为缓慢,2008~2015年间,除2014年为正增长外,其余年份皆为负增长。

现如今,冰岛经济在传统的渔业、旅游业和铝业基础上进行了多元化转型,转向可再生能源和信息技术,并大有再次腾飞之势。

一个地理位置偏远,人口仅32万的北欧小国,只用了短短8年时间从谷底重新爬起,经济增速甚至超出了美国、德国等世界或地区经济的发动机,冰岛是如何做到的?

从脱轨到正轨首先简要回顾一下冰岛经济发展史上的一些重大事件:

1881~1976年,冰岛经济主要依赖渔业。水产品占该国出口的90%以上。20世纪70年代中期,冰岛将渔业资源私有化,并设定配额,且配额可以进行交易和借贷。

1996~2001年,在铝冶炼等能源密集型行业的繁荣和渔业复苏的推动下,冰岛经历了一段经济增长期。冰岛也在这段时期内成功实现产业结构调整,由单一传统渔业经济转变为多元经济。

2002年,时任冰岛总理奥德松(DavidODDson)通过将LandsBAnki和BunADRabanki(以及后来的Kaupthing)两家国有银行私有化,在金融领域试验了自由市场经济,银行业由此掀起了一轮快速私有化运动。

2003年,冰岛三大银行Kaupthing、Landsbanki和Glitnir总计持有的资产超过10亿美元,相当于冰岛GDP总量。到2008年,三大银行所持有资产达到了GDP的800%。

2005年奥德松卸任总理,被任命为冰岛中央银行行长。《时代》杂志后来称其为“金融危机的25名罪魁祸首之一”。

2006年,冰岛被评为全球第四快乐的国家。在“全球和平指数”中,冰岛排名第一。

2007年,美国股市市值在三年半内增加了一倍,而冰岛股市价值却较2003年前大幅飞涨9倍,房地产价格上涨了两倍,人均年收入近7万美元,排名全球第五。冰岛拥有的海外资产是2002年的50倍。

2001至2007年,银行业资产在6年里增长了数十倍,冰岛的银行向海外发放了大量的贷款。在此期间,冰岛国民经济快速增长,GDP年均增长4%,2006年达7%。2008年,金融危机爆发之前,冰岛三大银行Kaupthing、Landsbanki和Glitnir囤积的资产高达冰岛GDP的14倍。

但是,金融危机爆发后,Glitnir难逃厄运,奄奄一息之时面临被收归国有的命运,但就在协议生效之前,Glitnir就已经宣布进入破产管理状态。随后冰岛克朗迅速贬值。当年10月,Kaupthing、Glitnir和Landsbanki三大银行接连破产。冰岛银行业全面崩溃,全国总共蒸发了1000亿美元。

2008年10月,时任英国财政大臣达林(Alistair Darling)启动了反恐法,冻结了冰岛银行在英国的资产。

2008年11月,冰岛央行出台了新的货币管制条例,禁止资本在未经许可的前提下进出冰岛。同时,IMF批准了21亿欧元的两年期贷款。这是自1976年以来IMF首次向西方国家提供贷款。

2009年,反对政府处理金融危机方式的一系列抗议游行演变成了暴动。冰岛克朗继续贬值,通胀率和利率开始飙升。

2012年3月,冰岛提前偿还了IMF五分之一的贷款,当年6月又偿付了第二笔款项。一年后,冰岛经济逐渐步入正轨,GDP连续7个季度出现增长,失业率下降至5%以下。

到了2015年,冰岛通胀率1.6%,实现1994年以来的最低值。1.9%的失业率(考虑季节调整因素为2.3%)为2007年以来最低水平。

2016年5月,冰岛统计局预计2016年冰岛经济增长率将达到4.3%。由于私人消费和投资的强劲表现,预计冰岛经济将维持强势增长,2017年为3.5%,2018~2021年平均增速为3%。

2016年6月,冰岛财政部发布的2015年财政报告显示,尽管2015年冰岛财政支出超出当年预算,但由于财务投资收益及税收增加,当年财政盈余依然达到200亿克朗,相当于GDP的3.8%,较2014年增长464亿克朗。

经济复苏不走寻常路金融危机给冰岛金融业带来了毁灭性打击:银行短期融资来源枯竭、资本大量外逃,冰岛克朗迅速贬值、通胀率一飞冲天。

虽然说银行规模过大是全球金融危机的根本原因之一,但冰岛却用一种与欧洲国家反其道而行之的方式,也是有悖于大部分经济学家常识的方式做出应对——允许货币贬值。

对于债务水平已经不可持续的大银行,冰岛将其收归国有,仅仅是救助了直接服务于国内经济的那一部分业务。

冰岛央行还收紧了货币政策。2009年,其政策利率曾经达到过18%的高位。今年8月24日,冰岛央行才决定将利率从5.75%下调至5.25%,这是自2014年12月以来的首次下调。相较之下,英国、欧元区和美国的央行都将利率降低至接近于零的水平,另外还实施了量化宽松政策。

与弥漫于欧洲各国的紧缩背道而驰的是,冰岛随后又允许财政政策来缓解经济和社会压力。特别是,公共资金被用于缓解家庭债务。

紧接着,冰岛祭出了“杀手锏”,也是最具争议的一个措施——在IMF的帮助下施行了严格的资本管制,禁止资本流出,也禁止个人购买外汇或外国股票。银行债权人和其他国外投资者无法撤资。国内资金,包括养老基金在内,不能进行海外投资。

2007年至2010年间,冰岛实际工资下降了11%,但冰岛政府并没有削减国家福利,而是提高了税收。

此外,冰岛还做了其他国家想做而不敢做的事:把一众银行家关进了监狱。

诺贝尔经济奖得主保罗·克鲁格曼曾反复提及,正是这些打破条条框框的政策让冰岛得以比受创更小的欧元区国家更早恢复元气。

在今年上半年因隐藏海外资产丑闻而辞职的前总理贡劳格松的任期内,冰岛经济开始逐渐步入正轨。去年10月,冰岛提前偿还了IMF在2008年提供的一大笔救助款,资本管制措施也正在逐渐撤销。

蹒跚了几年之后,冰岛经济在2015年开始加速,今年的增长预期也相当强劲。而由于克朗贬值,游客人数自2007年以来翻番增长。此外,冰岛长期以来的支柱产业——鱼类加工行业在过去10年增长了40%,实际工资也已经恢复到危机前水平。不平等和贫困现象有所缓解。

冰岛因克朗贬值而产生的经常性账户盈余,以及收归国有的银行资产在经济重新迈上增长轨道后重新拥有了价值,使冰岛偿还了大量的外国债务,剩下的债务,即便在撤销资本管制后货币发生贬值的情况下,也已经降低到可控范围之内。因为已经还清债务,且收入快速增长,冰岛家庭和企业能够承受更高的借贷成本。

外国投资者也正在被吸引回冰岛。良好的增长前景和投资机会吸引了世界一流投资人的目光。冰岛《晨报》5月19日报道,比尔·盖茨将在冰岛首都雷克雅未克投资建造酒店,选址毗邻冰岛国家音乐中心,投资约1.3亿美元,预计将于2019年开业。

不过,尽管取得了整体性的成功,冰岛目前的经济并非毫无瑕疵。

虽然近年来冰岛经济保持了强劲增长,却也面临不少不确定性:一是解除资本管制后,冰岛经济在不断上升的工资成本和货币升值的压力下将何去何从;二是冰岛是否能通过提升产能和出口实现经济的长期增长。

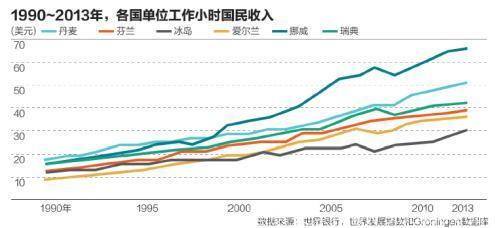

包括农业、银行业、渔业等众多行业竞争不足导致的经济效率低下,使冰岛人的实际工资低于其他北欧国家,也使得工人工作时间更长、退休年龄延迟。2013年,冰岛的单位工作小时国民收入(GNI per hour worked)为30美元,而丹麦为51美元。

单位工作小时国民收入(national income per hour worked)将创造一定程度收入所需的工作量纳入考量,如此能够比人均收入更好地衡量经济表现。

资本管制备受争议在对冰岛经济复苏奇迹的一片叫好声中也有一些不一样的声音。到现在为止,批评人士依旧抓着资本管制的把柄不放。他们认为,冰岛的经济复苏只是一丝虚假的曙光。而论据是,冰岛经济的复苏是在2008年11月出台严苛资本控制背景下实现的。如果撤销资本管制,将会是一个痛苦的过程,但如果不撤销,会造成相当严重的后果。

由于无法取出被管制的资金,国外投资者会变得绝望,由此导致的是,即便是银行业之外的、值得投资的项目,冰岛也难以再次借钱。批评人士表示,国内投资者手中的资金无处可去,便会涌入业已十分强劲的旅游业和股市,催生大量泡沫,而如果泡沫破裂,会引发更多麻烦。

在实施8年之久的情况下,撤销资本管制变得难以操作。悲观主义者总是暗示说,一旦撤销资本管制,国外资金将大量流出,一去不回头,冰岛经济的童话将崩塌,冰岛克朗将一路贬值。为了拯救汇率,利率会变得更高,从而扼杀投资,而通胀将有如脱缰野马一般难以控制。

贡劳格松也曾明确表示:“资本管制的效果超乎了所有人的意料。但显然这并不是一种可持续措施。”

事实上,冰岛的资本管制措施之所以能起效,是因为其背后有实体经济在支撑。而冰岛本身也愿意以修复经济为目的给自己下一剂猛药。

IMF过去向来坚持自由资本流动是援助和复苏的先决条件,但最近该组织也发布研究报告,肯定了动荡国际资本流动大环境下资本管制对于维持经济稳定的重要作用。

在如何看待资本管制这件事上,冰岛本国和外国经济学家之间存在着某种耐人寻味的分歧。保罗·克鲁格曼和IMF都表达了对冰岛资本管制的强力支持,但冰岛国内的经济学家们在这个问题上似乎不那么热情。

是什么造成了这种差异?冰岛大学经济学教授阿诺松(Ragnar Arnason)认为,对于冰岛资本管制的实际形式和具体实施,外国经济学家实际上知之甚少,但这并不妨碍他们对冰岛的经济政策指手划脚。

导致2008年10月冰岛金融体系大崩盘的一个重要因素是,大量投资性资本涌入冰岛国内,导致货币价值虚高,引发贸易赤字和外币债务的大量累积。危机发生后,外币支付体系随即崩溃,汇率下跌25%。套利交易者手中持有的资金达到了GDP的40%,大家都担心这些投资者中的绝大部分会想办法离开冰岛,从而令汇率进一步下跌。

因此,外国经济学家眼中的资本管制类似于某种在短期内限制热钱流入冰岛的管控措施。然而,冰岛所实施的资本管制更类似于上世纪50年代的资本管制风格,几乎所有的货币交易都需要获得央行的批准。

想要在国外进行投资的冰岛企业也必须获得央行许可,但很少会被批准。冰岛公民如需出国旅行,同样需要获得政府许可,因为旅行需要兑换的外币配额受到严格管控,要兑换外币就首先需要获得央行授权。想要移民国外更是不可能,因为资本管制,冰岛公民无法将个人资产转移到国外,在这种民主国家中不多见的措施下,冰岛公民的人权甚至都有被无视的嫌疑。

阿诺松教授认为,冰岛为外界热捧的资本管制付出了不小的代价。

首先,资本管制扭曲了资本的价格,导致大量资本流失。资本管制的长期结果是冰岛工业竞争力的弱化,以及国内工业结构的扭曲。一旦资本管制撤销后,这两种扭曲都需要花费相当的时间和成本来进行结构性调整和修正。

其次,资本管制侵蚀了国内外投资者对冰岛经济的信任,导致贷款和投资出现较大的风险溢价。由此看来,资本管制并不仅仅有害于冰岛经济的长期健康,也不利于维持汇率的最初目标。

最后,资本管制将大量权力移交给政府,使得政府能够在推行行业政策的同时,将好处给予少部分人。而即便是管制过程中完全避免了政治徇私行为,可能存在的权力滥用还是会引起民众猜疑,从而损害社会的信任感和凝聚力。

至于IMF为何在如何处理冰岛危机一事上抛弃了其一贯的自由资本市场原则,阿诺松教授认为可能的原因是,在经过审慎考虑之后,在冰岛经济和政治的特定背景下,IMF认为资本管制是当时退而求其次的应对之法。如此也说明,冰岛的资本管制措施是一种“一次性事件”,其模式无法在其他地方进行复制。